DESCRIPCIÓN GENERAL DE LOS IMPUESTOS APLICADOS EN NICARAGUA

EL sistema tributario Nicaragüense tiene como fundamento los

siguientes principios generales de la tributación:

·

Legalidad

·

Generalidad

· Equidad

· Suficiencia

·

Neutralidad y

·

Simplicidad.

Los principales impuestos del sistema tributario

nicaragüense, contenidos en la Ley 822 Ley de Concertación Tributaria Reformas y Reglamento, son:

1. Impuesto

Sobre la Renta.

2. Impuesto al

Valor Agregado.

3. Impuesto

Selectivo al Consumo.

I.- BREVE DESCRIPCIÓN DE LOS IMPUESTOS

1.- Impuesto sobre la Renta: Es un impuesto directo y

personal que grava las siguientes rentas de fuente nicaragüense obtenidas por

los contribuyentes, residentes o no residentes:

1. Las rentas

del trabajo;

2. Las rentas

de las actividades económicas; y

3. Las rentas

de capital y las ganancias y pérdidas de capital.

Asimismo, el IR grava cualquier incremento de patrimonio no

justificado y las rentas que no estuviesen expresamente exentas o exoneradas

por ley (Arto 3 LCT)

Para efectos fiscales, se define como residente, la persona

natural cuando ocurra cualquiera de las siguientes circunstancias:

1. Que permanezca en territorio nacional más de ciento ochenta (180) días durante el año calendario, aun cuando no sea de forma continua;

1. Que permanezca en territorio nacional más de ciento ochenta (180) días durante el año calendario, aun cuando no sea de forma continua;

2. Que su centro

de interés económico o principal se sitúe en el país. Asimismo, se consideran

residentes en territorio nacional, las personas jurídicas, fideicomisos, fondos

de inversión, entidades o colectividades y establecimientos permanentes, y que

cumplan lo siguiente:

a. Que se hayan

constituido conforme las leyes de Nicaragua;

b. Que tengan

su domicilio social o tributario en territorio nacional; o

c. Que tengan

su sede de dirección o administración efectiva en territorio nacional.

A estos efectos, se entiende que una persona jurídica,

fideicomisos, fondos de inversión, entidad o colectividad y establecimiento

permanente, tiene su sede de dirección o administración efectiva en territorio

nacional, cuando en él se ejerzan la dirección, administración y el control del

conjunto de sus actividades. (Arto 7LCT)

Establecimiento permanente.

1. El lugar en el

cual un contribuyente no residente realiza toda o parte de su actividad

económica, y comprende, entre otras:

a. La sede

central de dirección o administración;

b. Las

sucursales;

c. Las oficinas

o representante;

d. Las

fábricas;

e. Los

talleres; y

f. Las minas,

los pozos de petróleo o de gas, las canteras o cualquier otro lugar de

extracción de recursos naturales.

2. También

comprende:

a. Una obra o un

proyecto de construcción o instalación o las actividades de supervisión en

conexión con los mismos, pero sólo sí la duración de esa obra, proyecto o

actividad de supervisión excedan de seis meses; y

b. Servicios de consultoría empresarial, siempre

que excedan de seis meses dentro de un período anual.

3. No obstante lo

dispuesto en los numerales 1 y 2 anteriores, cuando una persona distinta de un

agente independiente actúe por cuenta de un contribuyente no residente, se

considerará que esa empresa tiene un establecimiento permanente en Nicaragua

respecto de las actividades que dicha persona realice para la empresa, si la

misma:

a. Tiene en

Nicaragua poderes con facultad para suscribir habitualmente contratos o

realizar actos en nombre de la empresa; o No tiene dichos poderes, pero

mantiene habitualmente en Nicaragua un depósito de bienes o mercancías desde el

cual realiza regularmente entregas de bienes o mercancías en nombre de la

empresa

Principio jurisdiccional: El IR obedece al modelo de Renta

Territorial Reforzada, esto significa que el IR se aplicará a las rentas

devengadas o percibidas de fuente nicaragüense, obtenidas en territorio

nicaragüense o provengan de sus vínculos económicos con el exterior, (Arto 5

LCT). Son rentas de fuente nicaragüense las que se derivan de bienes,

servicios, activos, derechos y cualquier otro tipo de actividad en el

territorio nicaragüense, aun cuando dicha renta se devengue o se perciba en el

exterior, hubiere el contribuyente tenido o no presencia física en el

país.(Arto 10 LCT).

Período Fiscal: estará comprendido del 1 de enero al 31 de

diciembre de cada año. (Arto 22, 50 LCT)

1.1 RENTAS DEL

TRABAJO:

Hecho Generar y Materia Imponible: las provenientes de toda

clase de contraprestación, retribución o ingreso, cualquiera sea su

denominación o naturaleza, en dinero o especie, que deriven del trabajo

personal prestado por cuenta ajena en el territorio nacional. Como rentas del

trabajo, se incluyen los salarios y demás ingresos percibidos por razón del

cargo, tales como: sueldos, zonaje, antigüedad, bonos, sobre sueldos, sueldos

variables, reconocimientos al desempeño y cualquier otra forma de remuneración

adicional.Asimismo, se consideran rentas del trabajo, aunque no respondan a las

características de los párrafos anteriores, entre otras, las siguientes:

1. Las

cantidades que se les paguen o acrediten por razón del cargo, a los

representantes nombrados en cargos de elección popular y a los miembros de

otras instituciones públicas; y

2. Las

retribuciones de los administradores y miembros de los órganos de

administración y demás miembros de otros órganos representativos de sociedades

anónimas y otros entes jurídicos. (Arto 11 LCT).

Ver: Vínculos económicos de las rentas del trabajo de fuente

nicaragüense Arto 12 LCT

Exenciones Objetivas: Ver artículos 19 LCT y 15 RLCT

Base Imponible:(Arto 20 LCT).

Deducciones Autorizadas: Las cotizaciones o aportes en

cualquiera de los regímenes de la Seguridad Social; y Los aportes o

contribuciones a fondos de ahorro y/o pensiones distintos de la seguridad

social, siempre que dichos fondos cuenten con el aval de la autoridad

competente.

A partir del año 2014 inclusive, se permitirá una deducción

soportada con facturas o recibos, equivalente al 25% de gastos en educación,

salud y contratación de servicios profesionales, hasta por un monto máximo de

cinco mil córdobas por año (C$5,000.00) por los siguientes cuatro años, hasta

alcanzar un monto de veinte mil córdobas (C$20,000.00) en el año 2017;(Arto 21

LCT).

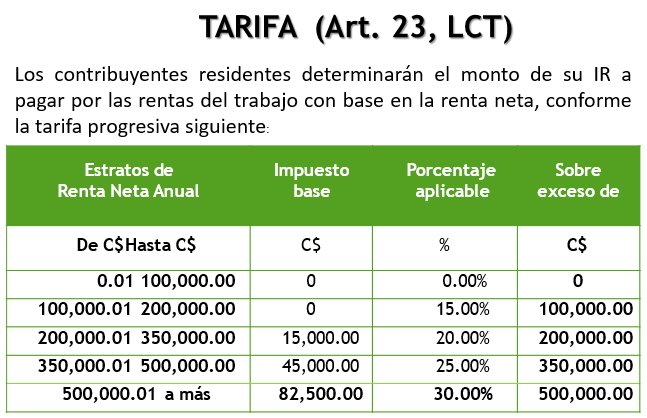

Tarifa; Los contribuyentes residentes determinarán el monto

de su IR a pagar por las rentas del trabajo con base en la renta neta, conforme

la tarifa progresiva siguiente:

Retenciones definitivas sobre dietas y a contribuyentes no

residentes:

1. Del 10% a

las indemnizaciones estipuladas en el numeral 3 del artículo 19 de esta Ley.

2. Del 12.5% a

las dietas percibidas en reuniones o sesiones de miembros de directorios,

consejos de administración, consejos u organismos directivos o consultivos y

otros consejos u organismos similares; y

3. Del 15% a

los contribuyentes no residentes.(Arto 24 LCT y 18 RLCT)

1.2 RENTA DE

ACTIVIDADES ECONÓMICAS

Contribuyentes: personas naturales o jurídicas, fideicomiso,

fondos de inversión, entidades y colectividades, residentes, así como todas

aquellas personas o entidades no residentes, que operen con o sin

establecimientos permanentes, que devenguen o perciban, habitual u

ocasionalmente, rentas de actividades económicas. (Arto 31 LCT y 24 RLCT).

Hecho Generador y Materia Imponible: Son rentas de

actividades económicas, los ingresos devengados o percibidos en dinero o en

especie por un contribuyente que suministre bienes y servicios, incluyendo las

rentas de capital y ganancias y pérdidas de capital, siempre que éstas se

constituyan o se integren como rentas de actividades económicas; también son

rentas de actividades económicas las originadas en los sectores económicos de:

agricultura, ganadería, silvicultura, pesca, minas, canteras, manufactura,

electricidad, agua, alcantarillado, construcción, vivienda, comercio, hoteles,

restaurantes, transporte, comunicaciones, servicios de intermediación

financiera y conexos, propiedad de la vivienda, servicios del gobierno,

servicios personales y empresariales, otras actividades y servicios.

Dentro de la sectorización de actividades económicas

detalladas en el párrafo anterior, se incluyen las originadas del ejercicio de

profesiones, artes y oficios, entre otros. (Arto 13 y 30 LCT y 11 y 23 RLCT)

Vínculos económicos de las rentas de actividades económicas

de fuente nicaragüense: ver Arto 14 LCT.

Exenciones subjetivas y Exclusiones de rentas: Ver Artículos

32, 33 34, LCT y 25,26, 27 RLCT

Base Imponible:(Artos 35,36, 37,38 LCT y 28 y 29 RLCT)

Deducciones a la renta bruta: Son deducibles los costos y

gastos causados, generales, necesarios y normales para producir la renta

gravable y para conservar su existencia y mantenimiento, siempre que dichos

costos y gastos estén registrados y respaldados por sus comprobantes

correspondientes. (Arto 39, 40,41, 42, 43

LCT)

También se estipula que los gastos

pagados o acreditados por un contribuyente residente o un establecimiento

permanente de una entidad no residente, a una persona o entidad residente en un

paraíso fiscal, están sujetos a una alícuota de retención definitiva del

17%.(Arto 47,49 LCT y 36 RLCT).

Alícuotas de retención definitiva a no residentes

Las alícuotas de retención definitiva del IR para personas

naturales y jurídicas no residentes, son:

1. Del uno y

medio por ciento (1.5%) sobre los reaseguros;

2. Del tres por

ciento (3%) sobre:a) Primas de seguros

y fianzas de cualquier tipo;b)

Transporte marítimo y aéreo; yc)

Comunicaciones telefónicas y de internet internacionales; y

3. Del quince

por ciento (15%) sobre las restantes actividades económicas (Artículos 52, 53

LCT y 39 y 40 RLCT).

1.3 RENTAS DE CAPITAL Y GANANCIAS Y PÉRDIDAS DE CAPITAL

Hecho Generador y Materia Imponible:

I. Son rentas de capital los ingresos devengados o

percibidos en dinero o especie, provenientes de la explotación de activos o

cesión de derechos.

Las rentas de capital se clasifican en rentas de capital

inmobiliario y mobiliario, como sigue:

1. Rentas de

capital inmobiliario: las provenientes del arrendamiento, subarrendamiento,

cesión de derechos o facultades de uso o goce de bienes inmuebles, incluyendo

los activos fijos, instalaciones y equipos. Son bienes inmuebles, entre otros,

los siguientes:

a) Terrenos;

b) Edificios y construcciones;

c) Plantaciones permanentes;

d) Vehículos automotores, naves y aeronaves;

e) Maquinaria y equipos fijos; y

f) Instalaciones y demás bienes considerados

inmobiliarios por accesión.

2. Rentas de

capital mobiliario: Las provenientes de elementos patrimoniales diferentes del

inmobiliario, tales como:

a) Las utilidades, excedentes y cualquier otro

beneficio pagado en dinero o en especie;

b) Las originadas por intereses, comisiones,

descuentos y similares, provenientes de:

i. Créditos, con o sin cláusula de

participación en las utilidades del deudor;

ii. Depósitos de cualquier naturaleza y

plazo;

iii. Instrumentos

financieros de cualquier tipo transados o no en el mercado de valores, bancario

o en bolsas, incluyendo aquellos transados entre personas; y

iv. Préstamos de cualquier naturaleza.

3. Las obtenidas

por el arrendamiento, subarrendamiento, así como por la constitución o cesión

de derechos de uso o goce, cualquiera sea su denominación o naturaleza, de

bienes corporales muebles y de bienes incorporales o derechos intangibles,

tales como prestigio de marca y regalías. Se consideran regalías los pagos por

el uso o la concesión de uso de:

a) Derechos

sobre obras literarias, artísticas o científicas, incluidas las películas

cinematográficas y para la televisión;

b) Patentes,

marcas de fábrica o de comercio, nombres comerciales, señales de propaganda,

dibujos o modelos, planos, suministros de fórmulas o procedimientos secretos,

privilegios o franquicias;

c) Derechos

sobre programas informáticos;

d) Información

relativa a conocimiento o experiencias industriales, comerciales o científicas;

e) Derechos personales susceptibles de cesión,

tales como los derechos de imagen;

f) Las rentas

vitalicias o temporales originadas en la inversión de capitales;

g) Las

originadas en donaciones que impongan condiciones o cargas onerosas para el

donatario; y

h) Cualquier

derecho similar a los anteriores.

I. Son

ganancias y pérdidas de capital, las variaciones en el valor de los elementos

patrimoniales del contribuyente, como consecuencia de la enajenación de bienes,

o cesión o traspaso de derechos. Asimismo, constituyen ganancias de capital las

provenientes de juegos, apuestas, donaciones, herencias y legados, y cualquier

otra renta similar. (Arto 15 LCT).

Vínculos económicos de las rentas de capital y ganancias y

pérdidas de capital de fuente nicaragüense. Ver Arto 16 LCT)

Período fiscal: Las rentas de capital y ganancias y pérdidas

de capital, no tienen período fiscal determinado, por estar gravadas con

retenciones definitivas al momento que se perciban, con base en el artículo 87

LCT, excepto cuando la Administración Tributaria lo autorice, previa solicitud

del contribuyente, para compensar pérdidas con ganancias de capital que hayan

ocurrido en el mismo período fiscal, conforme el artículo 86 de la presente

Ley. (Arto 85 LCT y 65 RLCT).

Exenciones objetivas y subjetivas: Artículos 77,78 y 79 LCT.

Alícuota: La alícuota del IR a pagar sobre las rentas de

capital y las ganancias y pérdidas de capital es:

1) Cinco por ciento (5%), para la transmisión

de activos dispuesta en el Capítulo I, Título IX de la Ley No. 741, “Ley Sobre

el Contrato de Fideicomiso”, publicada en La Gaceta, Diario Oficial No. 11 del

19 de enero del año 2011; y

2) Diez por

ciento (10%), para residentes y no residentes.En la transmisión de bienes

sujetos a registro ante una oficina pública, se aplicarán las siguientes

alícuotas de retención a cuenta del IR a las rentas de capital y ganancias y

pérdidas de capital:

El IR a pagar por las rentas de capital y las ganancias y

pérdidas de capital, es el monto que resulte de aplicar las alícuotas del

impuesto a la base imponible. (Artos 87 y 88 LCT)

2. IMPUESTO AL VALOR

AGREGADO

Naturaleza, materia

imponible, hecho generador y ámbito de aplicación.

El IVA, es un impuesto indirecto que grava los actos

realizados en el territorio nicaragüense sobre las actividades siguientes:

1. Enajenación de bienes;(Arto 124,25,126

LCT)

2. Importación e internación de bienes;(Arto

128, 129 y 130 LCT)

3. Exportación de bienes y servicios, de conformidad con el art.109 LCT

4. Prestación de servicios y uso o goce de bienes. (Arto 107, 132, 133, 134, 135 LCT y 71, 92, 93, 94 RLCT).

Sujetos exentos y condiciones: Artículos 111, 112,127, 131,136 LCT y 76, 16,89, 91, 94 RLCT.

3. Exportación de bienes y servicios, de conformidad con el art.109 LCT

4. Prestación de servicios y uso o goce de bienes. (Arto 107, 132, 133, 134, 135 LCT y 71, 92, 93, 94 RLCT).

Sujetos exentos y condiciones: Artículos 111, 112,127, 131,136 LCT y 76, 16,89, 91, 94 RLCT.

Alícuotas: La alícuota del IVA es del quince por ciento

(15%), salvo en las exportaciones de bienes de producción nacional y de

servicios prestados al exterior, sobre las cuales se aplicará una alícuota del

cero por ciento (0%).

3. IMPUESTO SELECTIVO AL CONSUMO

El ISC es un impuesto indirecto que grava el consumo

selectivo de bienes o mercancías, conforme los Anexos I, II y III de la LCT

(Arto 150 LCT y 104 RLCT)

Creación, materia imponible, hecho generador y ámbito.

Créase el Impuesto Selectivo al Consumo, en adelante

denominado ISC, el cual grava los actos realizados en el territorio

nicaragüense sobre las actividades siguientes:

1. Enajenación de bienes; Solamente los bienes

contenidos en los Anexos I, II y II de la LCT. (Arto 168 LCT).

2. Importación e internación de bienes (Artos

169-172 LCT); y

3. Exportación de

bienes, de conformidad con el art. 151 LCT.El ISC no será considerado ingreso a

los efectos del IR o tributos de carácter municipal, pero será parte de la base

imponible del IVA. (Arto 149 LCT).

Sujetos pasivos.

Están sujetos al pago del ISC:

1. El

fabricante o productor no artesanal, en la enajenación de bienes gravados;

2. El

ensamblador y el que encarga a otros la fabricación o producción de bienes

gravados; y Las personas naturales o jurídicas, fideicomisos, fondos de

inversión, entidades y colectividades, que importen o introduzcan bienes

gravados, o en cuyo nombre se efectúe la importación o introducción

Exenciones

subjetivas: arto 153, 154, 168 LCT y 106,107, 108 RLCT ISC al azúcar El azúcar

está gravado con una alícuota de ISC porcentual sobre el precio, y no podrá

gravarse en su enajenación, importación o internación con ningún otro tributo

regional o municipal.

Alícuota del azúcar.

La alícuota del ISC al azúcar es del dos por ciento (2%) y

es aplicable a las siguientes partidas arancelarias del SAC: 1701.11.00.00,

1701.12.00.00, 1701.91.00.00, 1701.99.00.10 y 1901.99.00.90.

II. GESTIÓN Y PAGO DE LOS IMPUESTOS

1. IR POR RENTAS DEL TRABAJO:

Los empleadores personas naturales o jurídicas y agentes

retenedores, están obligados a retener mensualmente a cuenta del IR anual de

rentas del trabajo que corresponda pagar al trabajador, La Liquidación y

declaración del IR anual de las rentas del trabajo, se hará a más tardar

cuarenta y cinco (45) días después de haber finalizado el período fiscal. (Arto

25 LCT y 19 RLCT).

2. IR POR ACTIVIDADES ECONÓMICAS:

El IR de rentas de actividades económicas, deberá pagarse

anualmente mediante anticipos y retenciones en la fuente a cuenta del IR de la

siguiente manera:

i. Anticipo mensual a cuenta.

Estarán obligados a pagar un anticipo mensual a cuenta del

IR anual del 1% (uno por ciento) sobre la renta bruta gravable de los sujetos

exceptuados del pago mínimo definitivo dispuesto en el art. 59 de la LCT. La

obligación de presentar declaración de anticipo mensual se hará sin perjuicio

de que el contribuyente no tuviere renta bruta gravable;

ii. Anticipos mensuales del pago mínimo

definitivo.

1. De conformidad

al art. 63 de la LCT, los contribuyentes no exceptuados del pago mínimo

definitivo estarán obligados a pagar un anticipo mensual a cuenta de dicho

pago; y

2. Estarán

obligados a pagar un anticipo mensual a cuenta del pago mínimo definitivo

anual, los contribuyentes señalados en el art. 52 de la LCT con ingresos

percibidos menor o igual a doce millones de córdobas (C$12,000,000.00);

iii. No estarán obligados a pagar el

anticipo del 1% (uno por ciento) mensual a cuenta del IR o del pago mínimo

definitivo, los contribuyentes siguientes:

1. Los exentos

del pago del IR según el art. 32 de la LCT, para lo cual deberán demostrar

dicha condición con la correspondiente carta de exoneración emitida por la

Administración Tributaria, excepto los ingresos provenientes de realizar

habitualmente actividades económicas lucrativas, caso en que estarán sujetos al

pago mensual de anticipo a cuenta del IR anual;

2. Los inscritos

en el Régimen Especial Simplificado de Cuota Fija contemplado en el Título VIII

de la LCT, por estar sujetos a un impuesto de cuota fija mensual; y

3. Los sujetos a

retenciones definitivas; y

iv. La liquidación,

declaración y pago de los anticipos del IR.

Se hará mediante formularios que suplirá la Administración

Tributaria a costa del contribuyente. La declaración y pago de los anticipos de

un mes se efectuará a más tardar el día quince del mes siguiente, si ese día

fuese un día no hábil, el pago será exigible el día hábil inmediato siguiente. En

su declaración mensual de anticipos a cuenta del IR y del pago mínimo

definitivo, el contribuyente podrá acreditar las retenciones a cuenta que le

hicieren los agentes retenedores, los créditos de ley y los saldos a favor del

período anterior.(Arto 43 RLCT)

FORMA DE PAGO DE

RETENCIONES A CUENTA DEL IR.

1. Los grandes

contribuyentes no serán sujetos a efectuarles retenciones en la fuente de

rentas de IR de actividades de económicas; No obstante, serán sujetos de las

retenciones por las ventas en que se utilicen como medio de pago tarjetas de

créditos y/o débitos; Además, están afectos al pago del IR de rentas de capital

y ganancias y pedida de capital, conforme lo establecido en los arts. 87 y 89

de la LCT, en su caso;

2. El régimen de

retenciones en la fuente a cuenta del IR, se aplicará en los actos gravados por

el IR y con las alícuotas siguientes:

3. El monto mínimo para efectuar las

retenciones aquí establecidas, es a partir de un mil córdobas (C$1,000.00),

inclusive, por factura emitida. Se exceptúa de este monto las retenciones

referidas en los numerales 2.3, 2.4 y 2.5 de este artículo, casos en los cuales

se aplicará la retención aunque fueren montos menores de un mil córdobas

(C$1,000.00); y Los montos retenidos deberán ser enterados a la Administración

Tributaria, mediante los formularios que para tal efecto suplirá la

Administración Tributaria a costa del contribuyente. La declaración y pago de

las retenciones efectuadas en un mes, deberán pagarse dentro de los primeros

cinco días hábiles del mes siguiente

LIQUIDACIÓN Y

DECLARACIÓN DEL PAGO MÍNIMO DEFINITIVO.

El pago mínimo definitivo se liquidará y declarará en la

misma declaración del IR de rentas de actividades económicas del período fiscal

correspondiente. (Arto 64 LCT) Las retenciones aplicadas a rentas de

actividades económicas de no residentes, son de carácter definitivoEl IR a pagar

será el monto mayor que resulte de comparar el IR anual y el pago mínimo

definitivo establecido en el artículo 61 de la presente Ley. (Arto 55 LCT y 42

RLCT)

Acreditaciones y

saldo a pagar.

El saldo a pagar resultará de restar del IR que se liquide,

las siguientes acreditaciones:

1. Anticipos

pagados;

2. Retenciones

en la fuente que le hubiesen sido efectuadas a cuenta; yOtros créditos

autorizados a cuenta del IR de rentas de actividades económicas por la presente

Ley, la legislación vigente y la Administración Tributaria (Arto 65 LCT).

3. IR por Ganancias

y Pérdidas de Capital Las retenciones por renta de capital y ganancia y pérdida

de capital deberán ser enterados a la Administración Tributaria en los

formularios que para tal efecto suplirá la Administración Tributaria a costa

del contribuyente. La declaración y pago de las retenciones definitivas

efectuadas en un mes deberán pagarse dentro de los primeros cinco días hábiles

del siguiente mes. (Arto 67 RLCT).

Cuando las rentas de capital y ganancias y pérdidas de

capital, sean integradas o declaradas como rentas de actividades económicas,

según lo dispuesto en el artículo 38 de la presente Ley, las retenciones

definitivas serán consideradas como retenciones a cuenta del IR de rentas de

actividades económicas. (Arto 89 LCT).

Los contribuyentes sujetos a las retenciones a cuenta del IR

por transmisión de bienes que deban registrarse ante una oficina pública,

liquidarán, declararán y pagarán el IR de las ganancias de capital en un plazo no

mayor de treinta (30) días posterior al entero de la retención. (Arto 92 LCT)

4. Impuesto al

Valor Agregado El IVA se liquidará en períodos mensuales utilizando la técnica

débito-crédito. La Administración Tributaria determinará períodos especiales de

liquidación, declaración y pago para casos particulares. (Arto 138 LCT.)

El saldo del IVA

liquidado en la declaración se pagará:

1. En la

enajenación de bienes, prestación de servicios, o uso o goce de bienes, el pago

se hará mensualmente a la Administración Tributaria dentro de los quince (15)

días subsiguientes al período gravado, o en plazos menores;

2. En la

importación o internación de bienes o mercancías, en la declaración o

formulario aduanero de importación correspondiente, previo al retiro de los

bienes o mercancías del recinto o depósito aduanero; y

3. En la

enajenación posterior a la importación o internación de bienes o mercancías con

exoneración aduanera.

5. IMPUESTO SELECTIVO AL CONSUMO

Liquidación.

El ISC se liquidará en períodos mensuales utilizando la

técnica débito-crédito. La Administración Tributaria determinará períodos

especiales de liquidación, declaración y pago para casos particulares. (Arto

178 LCT).

El ISC se pagará de

la manera siguiente:

1. En la enajenación de bienes, el pago se hará

mensualmente a la Administración Tributaria dentro de los quince días

subsiguientes al período gravado, o en menores plazos conforme se establezca en

el Reglamento de la presente Ley;

2. En la

importación o internación de bienes, el pago se hará conforme la declaración o

formulario aduanero correspondiente, previo al retiro de las mercancías del

recinto o depósito aduanero; y

3. En la

enajenación posterior a la importación o internación de bienes o mercancías con

exoneración aduanera, el pago se hará de conformidad con el Reglamento de la

presente Ley. (Arto 180 LCT).

*LCT: Ley No 822, Ley

de Concertación Tributaria, Gaceta No. 241 del lunes 17 de diciembre del 2012.

*RLCT: Decreto 01-2013 Reglamento a la Ley de Concertación Tributaria, Gaceta

No 12 del 22 de Enero del 2013. info - www.dgi.gob.ni

No hay comentarios:

Publicar un comentario